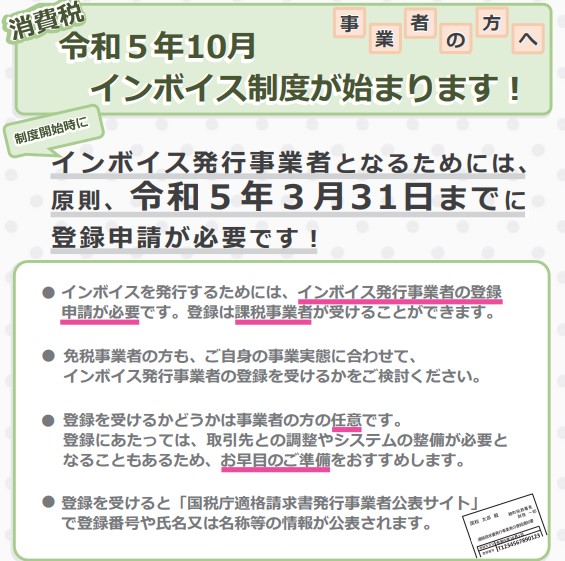

2023年(令和5年)10月1日より消費税にインボイス制度が導入される予定となっています。

最近、賃貸物件や貸駐車場のオーナー様より、このご相談がとても増えています。

そこで今回は、ちょっとご説明させて頂きたいと思います。

まずは、取引相手から預かった消費税は必ず収めなくてはならなくなるとお考えください。免税業者となる場合には、消費税相当額を、消費税として受け取ることは出来ません。

これまでの様に、売上が一定規模以下であれば収めなくても良いということはなく、一定規模以下であっても、免税されたい場合は、相手方から預かってはいけないのです。

例えば、これまでの賃貸借契約にて、毎月の支払額に消費税を含んでいたり別途消費税を徴収していた場合、消費税分はもちろん収めなくてはなりません。

また、消費税を預からないことにして納税を免れたい場合には、借主に実質的な値上げを受け入れて貰う必要があります。

88,000円(消費税込) で物件を賃貸していた場合、免税業者となるなら 今後は80,000円 または、借主に実質的な値上げに応じてもらい88,000円(非課税)のどちらかにする必要があります。賃料は間を取ってなんてことも起きるのかもしれませんね。

月極駐車場などについても質問が多いです。

土地にロープを張るなどしただけなら貸地の扱いとみなせるため、消費税はもともとかかりません。

ただし、舗装がしてある、車止めがついているなど整備されている場合には事業となるため、そもそも消費税がかかります。

次に多いのがアパートを借り上げ社宅として法人に貸している場合についてです。これについては、法人が借りていても居住用は消費税が非課税となります。

少しわかりにくいかもしれませんが、不動産業者の観点からインボイス制度について記事を書いてみました。

ご参考となりましたら幸いです。

今後ともよろしくお願いいたします。

こだわり条件検索

こだわり条件検索