住宅を購入する際、多くの方が住宅ローンを利用します。

そして、その契約書の中に書かれているのが 「住宅ローン特約」 です。

一般的には

「もしローンが通らなかったら、契約はなかったことにできる」

と思われがちですが、すべてのケースでそうなるわけではありません。

今回は、実際に起きたトラブル事例をもとに、

なぜローン特約が使えなかったのかを、できるだけやさしく解説します。

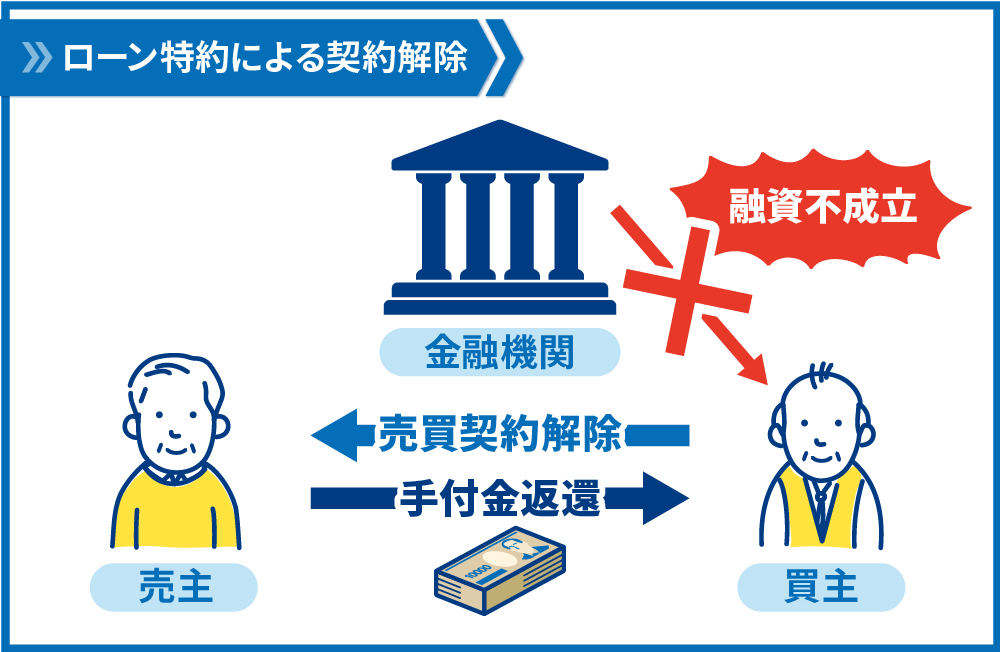

実際にあったトラブル事例

中古住宅を購入しようとしたご夫婦のお話です。

購入にあたり、

「夫を連帯保証人にする」 という条件で住宅ローンの事前審査を申し込み、

いったんは金融機関から承認を受けました。

その後、売買契約を結ぶ際に、

・申込条件を途中で変更した場合

・連帯保証人を外したことが原因で融資が通らなくなった場合

このようなケースでは、

ローン特約による契約解除はできない

という説明を受け、確認書にも署名していました。

ところが契約後、

「やはり夫は連帯保証人にならない」

と買主側の判断で金融機関へ伝えた結果、

ローン承認は取り消されてしまいます。

買主は

「ローンが否決されたのだから、契約は解除できるはず」

と考えましたが、裁判では――

👉 契約解除は認められませんでした。

なぜローン特約が認められなかったのか

買主自身がローン条件を変えていたから

最初に承認された住宅ローンは、

連帯保証人を付けることが前提でした。

その前提条件を途中で変更したのは、金融機関ではなく買主自身です。

そのため裁判では、

・銀行の都合でローンが通らなかった

のではなく

・買主の判断によって条件が崩れた

と判断されました。

契約時にきちんと説明と確認がされていたから

売買契約の際には、

・重要事項説明

・確認書への署名

を通じて、

「この場合はローン特約が使えない」

という点が事前に説明されていました。

裁判では、

「知らなかった」ではなく

「説明を受け、書面でも確認していた」

という事実が重く見られています。

この事例から知っておいてほしいこと

住宅ローン特約は、

買主を守るための大切な仕組みです。

ただし、次の点は特に注意が必要です。

★ ローンの申込条件は、契約後に簡単に変えない

★ 連帯保証人や収入合算は、契約前に十分検討する

★ 「ローンがダメなら必ず解約できる」と思い込まない

★ 確認書・特約条文は、内容を理解してから署名する

不動産のプロとしてお伝えしたいこと

このようなトラブルは、

「誰かが悪い」というより、

仕組みを知らなかったことで起きてしまうケースがほとんどです。

本来、不動産取引は

・事前にリスクを共有し

・納得したうえで進めるもの

少しでも不安や疑問があれば、

契約前に遠慮なく不動産会社へ相談すること

それが、後悔しないための一番の近道です。

こだわり条件検索

こだわり条件検索