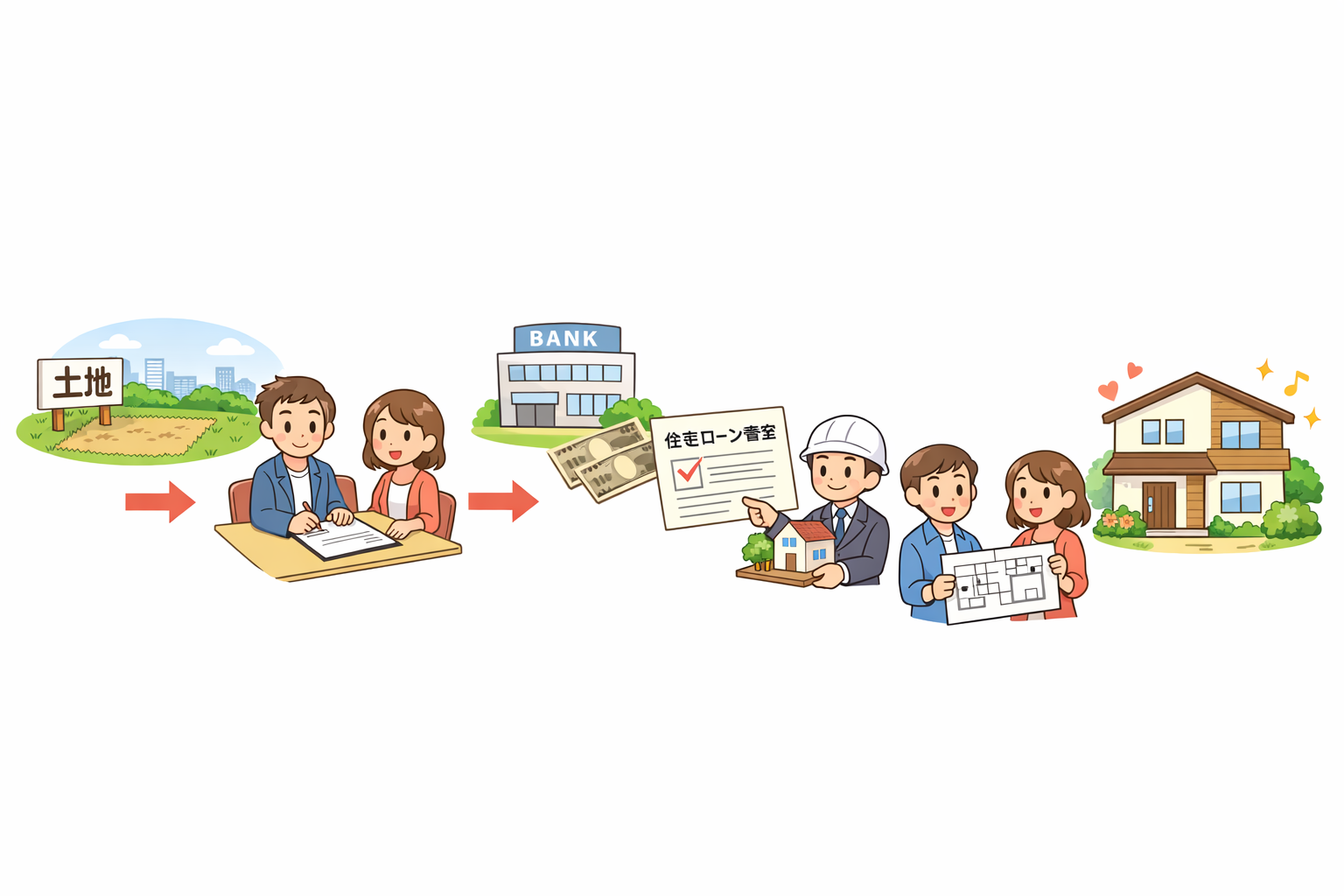

土地を早く押さえたい。でも建物の見積は必要?

注文住宅をご検討中のお客様から、よくいただくご質問です

土地を購入して注文住宅を建てたい、気に入った土地が見つかったのでできれば早く申し込みたい。

一方で、

「建物の見積が出ていないと、動けないのでは?」

と不安に思われる方はとても多くいらっしゃいます。

今回は、そんな疑問について、不動産実務の流れに沿ってわかりやすく整理してみます。

① 土地の「申し込み」とは何をするのか?

土地を購入したい意思を売主に伝える際には、

買付証明書(購入申込書)

を提出します。

これは

- 「この条件で購入したい」という意思表示

- 費用はかからない

- 法的な拘束力はない

という性質の書類です。

「絶対に買わなければならない」という段階ではなく、

気持ちが固まったタイミングで提出するもの

とお考えください。

② 話がまとまったら「契約」へ進みます

条件が合意できた場合、次は売買契約を結びます。

このとき、一般的には手付金を支払います。

最近の土地取引では、ほぼ例外なく

住宅ローンが通らなかった場合に契約を解除できる特約(融資条項)

が入ります。

この特約があることで、

- ローンが否決された場合

- 契約を白紙に戻せる

- 手付金も返還される

という仕組みになっています。

③ 売主が「事前審査」を求める理由

この融資条項があるため、売主側は

「契約までに、住宅ローンの事前審査を通しておいてほしい」

と求めるのが一般的です。

なぜなら、

契約後に長期間押さえた結果、解約されてしまうと

その間の販売機会を失ってしまう

からです。

④ 事前審査には「総額の把握」が必要です

住宅ローンの事前審査を受けるには、

- 土地代金

- 建物費用

- 諸費用

を合計した

おおよその総額

を把握している必要があります。

諸費用については、不動産会社側で概算が可能ですが、

建物費用は

- 建築会社

- 建物の大きさ

- 仕様

によって差が大きく、ここが一番読みづらい部分です。

そのため、

建物の見積が必要と言われるケースが多い

のです。

⑤ 実は「必ずしも見積が必要でない場合」もあります

すべてのケースで、詳細な建物見積が必須というわけではありません。

たとえば、

- 建物にかけられる予算の上限が明確

- 収入に余裕があり、借入可能額に幅がある

- 万一建築費が多少増えても対応できる

といった場合です。

一般的に、他に借入がなく信用情報に問題がなければ、

年収の8~9倍程度まで借入が可能

とされるケースもあります。

また、仕様を抑えた一般的な住宅であれば、

比較的抑えた建築費で計画できることも少なくありません。

このような場合、

- 土地

- 諸費用

- 建物費用をやや多めに見積もって

余裕をもった金額で事前審査を通す

という方法も、実務上はよく使われています。

まとめ

「慎重さ」と「スピード」のバランスが大切です

- 申し込み前に、必ず建物の正式見積が必要なわけではありません

- おおよその総額が把握でき、借入可能額に余裕があれば進められるケースもあります

- ただし、慎重に進めれば安心感は高まりますが、その分、他の方に先を越されるリスクもあります

特にお忙しい方の場合、

仕組みを理解したうえで合理的に判断すること

が、結果的に良い選択につながることも多いです。

不明点やご不安な点があれば、

遠慮なくご相談くださいませ。

こだわり条件検索

こだわり条件検索